物流金融如何拯救苦不堪言的供应链人?

浏览量:5,093次

浏览量:5,093次

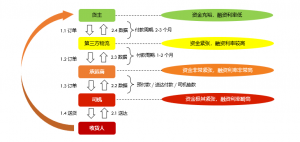

在传统供应链体系中的承运商:

1. 不仅要接受货主提出的各种账期要求(周期长等),甚至为是否会被继续拖延付款,提心吊胆。如果运气不好,在到期日接到来自货主的远期票据(银行承兑汇票等),整个账期再一次被拉长。

2. 再加上司机的预支付要求(油费,过路费等),承运商就此成了瓮中之鳖,资金周转严重出现问题,导致承运商的业务无法继续拓展,遇到大货主的业务也只能望而却步,实在苦不堪言。

为什么物流融资难如登天?

1.归咎于,企业物流融资难:

行业门槛低,市场主体数量众多

企业规模以中小为主,生命周期较短

议价能力较弱,抗风险能力较差

资金周转困难,经营波动较大

财务管理较简单,缺乏专业、健全的财务信息及报表

固定资产少,缺乏有效抵押担保品

2.归咎于,融资机构风控难:

相较于其他行业,融资机构在考虑对物流企业融资时,认为存在了更多难以控制的风险。

信用风险:融资申请人的偿债能力及偿债意愿

履约风险:融资申请人在基础贸易下未完成卖方责任导致买方拒付;以及承运商在融资服务下未严格按照协议履约的风险

交易风险:基础贸易真实性及持续有效,包括合同、订单、发票等交易要素文件

法务风险:融资协议文件与融资服务产品不匹配;融资申请人签章无充分法律效力

合规风险:承运商无基础交易资质导致基础交易无效,或融资机构的业务操作与法律法规不符合,面临损失以及潜在的监管处罚

操作风险:操作人员、系统等因素导致融资协议、申请人资质审核、额度管理、交易操作、回款账户控制、清分结算等某个或多个环节未达到预期结果

“难点” 攻破方式 —— 把 “资金需求” 与 “融资模式” 对号入座

1.物流企业资金需求:

2.物流融资模式:

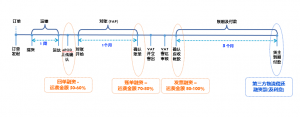

1) 承运商小贷模式:由小贷公司提供小额贷款,利率1.5%-5.5%不等。通常需要承运商注册时间不少于1年,无黑名单信息,年营业额超过2000万

优点:

传统信贷模式、金融机构操作相对标准化;可提前获得资金支持订单业务操作;如与第三方物流平台结合,有助于提升业务透明度及真实性,更易获得金融机构审批

缺点:

对融资申请企业资质要求较高,信贷审核通过难度相对较大;审批流程较长,文件要求较多;基于申请企业自身信用,融资利率较高;每笔融资审批环节较多,放款周期相对较长

2) 基于大三方的运费保理模式:保理商针对承接大三方物流的承运商设计的运费保理产品,通过对大型物流(核心企业) 授信的方式,为承运商提供资金支持。该模式采用的是有追索权(回购型)保理,即承运商将应收账款债权转让给保理商,保理商发放保理融资款。并且核心企业到期拒绝或无力付款,保理商有权向承运商进行追索,要求回购并偿还该批应收账款

优点:

授信基于强信用主体,较易从保理商获得融资额度;风险基于强信用主体,融资利率相对较低;获得核心企业支持,保理商以项目形式构建保理产品,承运商接入标准更加统一、简便;如与第三方系统结合,有助于提升业务透明度及真实性,更易获得金融机构审批

缺点:

融资申请与大三方物流业务绑定,业务量决定了承运商的融资额度;可用融资取决于三方物流对运输完成及对账确认,通常在承运商发票开立之后;融资针对承运商已完成运输、等待回款的运费,与订单融资可支持运输前资金需求不同

3) 基于承运商的资金融资模式:通常是一些物流平台和物流APP,在帮助司机迅速找货的同时解决资金难题,包括提供ETC服务、新车、保险、加油卡及相关金融产品及服务

优点:

主要围绕着司机运输环节设计,融资产品比较全面;门槛较低,获得融资服务较容易;平台方与其它机构、运输服务方链接,融资产品与运输环节强绑定;平台方提供运输数据,一定程度上能解决信息不透明带来的融资申请人信用风险问题

缺点:

基于司机个人信用为主,融资额度较低,融资利率较高;融资服务基本以受托支付为主,司机极少获得直接现金融资;如果开通多项融资服务,司机承担的累计融资成本较高;司机的经营风险较大程度上取决于平台撮合,反过来又影响融资偿还能力

“难点” 攻破方式 —— oTMS 解决方案 – Fintech 物流金融服务

1.物流运输及关键节点:

B2B物流由于行业特性,通常链条较长,流程较多;

物流服务商是金融服务的需求方,货主对其到期付款是物流服务商融资的最重要的还款来源;

物流供应链若干个重要节点明确了货主对物流服务商到期付款的可能性高低,是为物流服务商提供融资服务的重要依据。

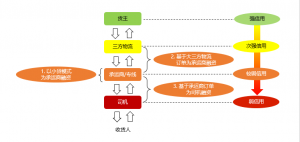

2.oTMS 物流金融服务:

oTMS借助于SaaS平台全面、完整、真实的业务数据,与外部资金方合作,在不同时间节点嵌入金融解决方案,为物流服务商提供相应的融资服务;

oTMS借助于SaaS平台全面、完整、真实的业务数据,与外部资金方合作,在不同时间节点嵌入金融解决方案,为物流服务商提供相应的融资服务;

融资的物流服务商需要将收款账户转为资方指定的银行账户,货主按照正常付款流程将运费款付至该账户,物流服务商偿还融资款。

3.oTMS 金融服务效益与帮助:

◆ 货主:

1)提升供应链整体效率、降低外部融资成本

2)推动服务商良好使用oTMS系统、改进物流信息管理

3)支持供应商资金需求、加强供应商关系

4)简单、易操作、无风险、不改变现有付款流程

◆ 第三方物流 / 承运商:

1)借助货主业务关系、获得信贷资源

2)门槛低、操作简便、切合物流实际流程

3)通过更好的付款条件与承运人谈判、降低运输成本

◆ 资金方:

1)开拓物流金融业务潜力

2)获得真实业务数据及交易背景

3)通过oTMS系统获得货主在不同运输节点的确权

4)系统化接口降低融资操作成本

相关信息:TMS、tms系统、物流运输管理系统、物流管理软件、物流管理系统、tms管理系统、tms运输管理系统、物流信息管理系统、物流跟踪系统、物流跟踪查询系统