与消费者最朝夕相关的鞋服行业,往往受市场需求端变化影响的速度也最快。为了提供更好的消费者购物体验,品牌商家在各个环节的策略也随市场需求不断改变:

1. 产品:从push (推动) 到pull(拉动),从生产者主导变为消费者主导

2. 渠道:销售渠道迅速多元化、扁平化,并且快速演变

3. 销售场景:注重消费者的体验,要让顾客有下单的冲动,同时又可以随时下单

4. 管理模式:粗放式管理向精细化管理转变,企业粗放式增长方式难以为续,进入精细化管理时代,成本和效率越来越重要

然而在传统的物流运作模式下,销售端的新需求难以实现,实际运作难点颇多:

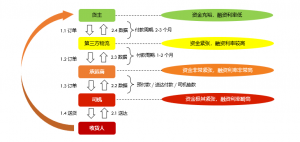

1. 订单小散:订单碎片化、单价低而最低收费高,限制调拨频次,多以周 / 双周 / 月为单位

2. 时效低下:(计划)- 门店 – 总部货品 – 总部物流 – 3PL沟通链条长,货品等待时间久

3. 灵活性差:门店打包时间不一致,3PL基于总部通知统一取货

4. 操作复杂:多点取货、多点送货、网点分散

5. 交接随意:取货靠脸、分货靠捡、结费靠眼

其归根结底是整个运输链条管理的痛点,原先订单小、渠道少的情况下,非系统化的运输管理尚可通过人工完成;而随着新零售的到来,人工运输管理的弊端显露无疑:

◆ 运输层级多、链条长,多次拼装,成本逐年增加

◆ 非平台化,信息传递延迟/丢失/失真

◆ 大量手工台账,效率低、响应慢,供应商考核难、客户体验差

品牌企业追求的更好的购物体验,如何能够不被物流拖了后腿?

↓ ↓ ↓

重构物流能力,从 “链接” + “赋能” 开始

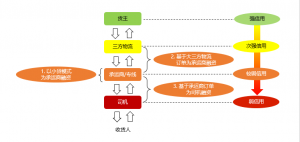

链接:

除了链接自身物流参与方,oTMS还基于协同运输策略,全面链接货主(货源)和承运商(运力),构建服装行业共配体系。为货主企业们创造更优质的标准服务,更智能和可视化的运输管理,和更强的议价能力。

赋能:

除了赋能物流,oTMS还为中小物流企业的资金流赋能,通过运费保理的方式给物流企业提前放款,减少资金压力和成本,帮助其轻松适应货主较长的账期。

oTMS全橙服务:依托科技平台优势建立端到端运输外包新模式

通过运力下沉、系统代替人工、金融保险科技和货主协同的方式去提供更低成本的物流服务;在降本的同时,加紧对承运商的把控,通过oTMS系统和专业化团队进行数据分析,对物流作业流程进行持续性的优化,确保更好的体验。

针对服装行业,我们推出三个方案,解决品牌商最困扰的门店配送、门店调拨和快递业务的难题:

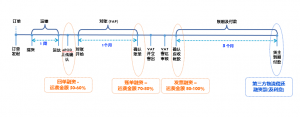

方案一:省内鞋服客户横向协同运输

基于重叠线路联合配送,发挥资源整合优势,达到降本增效的集约化管理、实现共提共配。

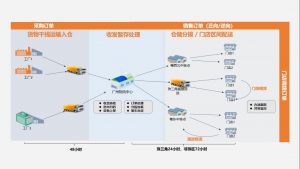

方案二:工厂直发门店

干线、分拨、配送、调拨一站式服务,超高时效。采购、销售、在库、在途、异常等所有状态随时可查,实现敏捷供应链。

方案三:快递管理

根据品牌商在不同区域不同渠道的EC快递需求,推荐不同快递公司服务,目前已跟20+常见快递公司系统对接。系统订单处理稳定性高、灵活性好。

在探索新物流模式的过程中,一些品牌企业也已经在尝试做运力下沉,但在过程中遇到管理复杂性提高和一些账期、风险管控的问题,反而加大了企业的管理难度。而oTMS的全橙服务,通过oTMS输出的运力、系统、技术、和管理,可以让企业坐享其成,轻松实现物流能力的升级,不断提升供应链的活力。

相关信息:TMS、tms系统、物流运输管理系统、物流管理软件、物流管理系统、tms管理系统、tms运输管理系统、物流信息管理系统、物流跟踪系统、物流跟踪查询系统