物流保险窘态如何破?oTMS创新推出全程保

浏览量:4,862次

浏览量:4,862次

现代物流业已经成为新的经济增长点,其快速发展给保险市场提供了新的需求。物流业迅猛发展的同时,行业内所面对的风险也越来越多,物流企业如何防范风险,提供更加完善全面的服务,成为了亟待解决的行业痛点。

传统物流险种主要有两种:货物运输险,物流责任险。在实际的投保中,货主自己根据货值购买货物运输险,物流公司按货值代货主购买货物险戓根据其物流收入购买物流责任险。在不同的投保模式中,货主为最终受益人,而保费承担或责任追究则可能是整个运输链条中的任何一环,或者多环。为了降低风险,同一批货物的运输,传统的保险可能出现货主、物流公司、承运商、司机等多个环节重复投保的情况,重复投保不仅增加了整个物流链条的货运成本,而且也存在投保标准不统一,追责复杂,理赔困难等等问题。

在实际的物流投保中,不仅仅会出现以上因运输链条投保不统一而导致的问题,还存在物流公司或承运人为了吸引货主,一边承诺会为货物购买保险,一边却在投保过程中“偷工减料”,为降低成本而不对货物进行足额投保,最终导致货物受损货主无法得到足额赔偿,也导致物流公司或承运人因承担不起责任而跑路倒闭的情况,形成了一个恶性的环境。

就在去年,某知名服饰品牌一车价值近700万的服饰在运输途中发生燃烧事故,而承运商承诺购买的保险实际只有300万元保额,距离全额赔偿款相差甚远,最终导致那家小型专线运输公司因承担不了货物损失而跑路的情况,厂商也因此遭受严重损失。

如何建立安全的物流和保障的保险关系,促进物流保险得到有效发展,不仅对物流企业,对保险公司来说一直是创新挑战。怎样解决目前存在的问题,同时针对物流发展形成的问题和环境的复杂?这要求保险公司必须能够及时进行新险种的创新,这不仅是立足于物流保险的健康发展,更是从社会责任的全局考虑。作为全新的保险产品“oTMS的全程保”则成为物流保险市场中的一股有力清流。

现有保险市场上的货运险费率,普通货物为 0.4‰至 1.2‰(根据不同的货运规模、货物类别等情况而定),而 oTMS 全程险的费率为 0.2‰,并且保费可以按一定比例分摊给下游的承运商,大大减少了货主、第三方物流、专线物流的保费成本。

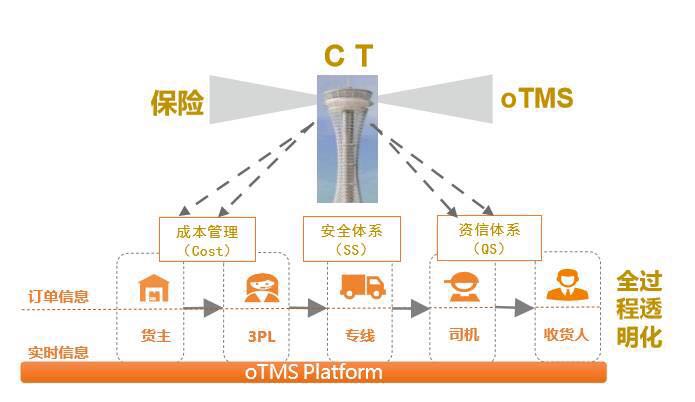

oTMS的全程保不仅更具成本优势,而且一次投保,全程呵护。传统的货物运输险,只能保障货主、第三方物流中已经投保的一方,所以出现货主、3PL、专线等重复投保的现象。如果物流公司没有投保而在运输过程中出险了,就会面临被追偿的风险。 oTMS全程保只要货主或第三方物流公司一次性投保,就可以保障整个运输过程中货主、第三方物流、转运的专线物流、司机、收货方的利益,出险后各方的利益都能得到保障。

图:oTMS全程保实现一单到底、保费分摊与保障共享的创新突破

在保险各方受益的基础上,更是全面贴心。因为oTMS 全程保,保障了火灾、爆炸,自然灾害,交通事故,盗抢,提货不着,碰撞、挤压等等外力作用引起的风险及损失,提供全方位保障。

秉承oTMS一贯的产品理念,将用户的操作集成与简化作为重要考虑点,如何化繁为简?与传统的货运险逐单投保不同, oTMS 全程保可以系统对接,投保方进行自身运单管理的同时,既可以进行投保,无需重复操作。同时,3万元以下货物损失,可免现场查堪。

如何利用互联网+,让物流运输业插上信息技术的翅膀,改造传统运输服务,oTMS一直在探索与努力。在oTMS全程保所提供的服务中,保险公司和投保方均可以清楚的知道运输状态和保单情况,整个投保和理赔过程各方均可视化。让参与方有效管理潜在风险,有序开展各项相关工作,从而让风险管理变的高效可控。